炒股就看金麒麟分析师研报,泰斗九游体育app(中国)官方网站,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司商议院

作家:君

近日,岭南股份表露紧要诉官司项,因“岭南转债”到期无法兑付本息,“岭南转债”受托管制东说念主广发证券股份汲取176名“岭南转债”债券抓有东说念主的奉求,向广东省中山市中级东说念主民法院拿告状讼,涉案金额暂计至2025年1月6日为2.26亿元。

2024年8月,岭南股份突发公告称,无法依期兑付岭南转债本息,拉开了兑付危急的序幕。而后,债务“暴雷”的火越烧越大,限度2025年1月17日,累计诉讼、仲裁事项的涉案金额总共高达3.01亿元。算上这次紧要诉官司项,公司因“岭南转债”诉讼濒临5.27亿元宽广索赔。

自2019年起,岭南股份的筹谋功绩断崖式下滑,深陷抓续亏蚀泥潭。2024年度,公司瞻望营业收入领域大幅下跌,净亏蚀9亿元到13.5亿元,亏蚀领域同比扩大。

未弥补亏蚀逾越实收获本

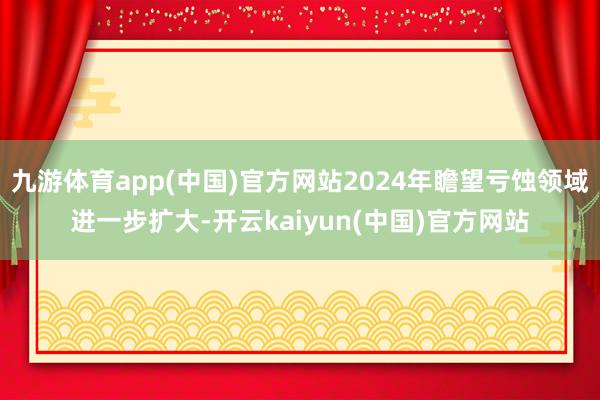

岭南股份创立于1998年,2014年在深交所中小板上市。上市后,岭南股份围绕“生态+文旅”的计策发展标的,聚焦筹画联想、水利水务水环境、市政与园林、文化科技与旅游等业务,通过旗下园林、市政、水务、联想、文化旅游五个子集团玄虚协同,为客户提供从投资、筹画、配置到运营的一站式劳动。

上市初的四年间,岭南股份的筹谋功绩相识增长,在2018年达到顶峰,营业收入、净利润差异高达88.43亿元和7.99亿元,双双创下历史记载。

但是,好景不常,自2019年起,岭南股份的筹谋功绩断崖式下滑,就像坐上过山车一般。

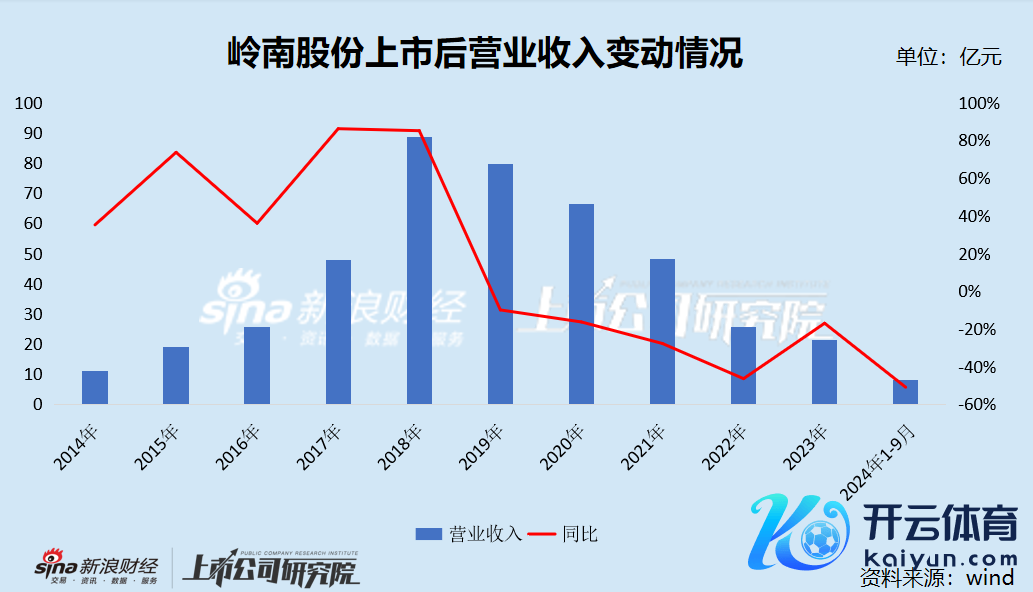

2021年、2022年、2023年、2024年1-9月(下称“诠释期”),岭南股份的营业收入差异为47.99亿元、25.69亿元、21.30亿元、8.05亿元,差异同比变动-27.84%、-46.48%、-17.08%和-51.02%;净利润差异为0.51亿元、-15.41亿元、-11.29亿元和-2.77亿元,差异同比变动111.34%、-3106.26%、26.73%和-32.68%。

举座来看,收入端,岭南股份2023年的营收仅是2018年的四分之一,且2024年络续下滑趋势。利润端,仅2022年、2023年两年的累计净亏蚀额就已高达26.7亿元,2024年瞻望亏蚀领域进一步扩大。

把柄《2024年度功绩预报》,岭南股份瞻望2024年度归母净利润为-9亿元到-13.5亿元,扣非后归母净利润为-9.7亿元到-14.2亿元。

岭南股份暗意,营业收入与旧年同期比较有较大幅度下滑,因行业受周期性及市集供需变化的影响,业主方投资缩减,公司新增订单不达预期,施工收入下跌较着;受累于部分业主方财政迂曲,公司工程业务结算周期拉长、应收账款回款蔓延等原因,制约了公司在建技俩的施工程度。

2024年度仍出现较大领域亏蚀,主要系营业收入领域大幅下跌,技俩毛利无法粉饰当年筹谋用度,同期因计提各项减值准备,进一步削减营业利润。

一方面,当年筹谋用度举座较旧年同期有所下跌,但财务用度仍保管一定的领域,主要因公司融资领域较大,利息开销较大,加上因资金垂危债务过期,产生一定的罚息、背约金等荒芜开销。另一方面,今年把柄相关司帐准则计提的各项减值准备有所高潮,主要系因子公司筹谋功绩不达预期,相应计提商誉减值准备,以及因部分应收账款回款滞后,账龄加多,相应计提的坏账减值准备也有所加多。

按照功绩预报的数据测算,限度2024年末,岭南股份的未弥补亏蚀约为19.77亿元到24.27亿元,逾越实收获本总数。

钞票减值风险极其严峻

自上市以来,岭南股份大举跨界并购:

2015年6月,岭南股份以现款5.5亿元收购恒润科技100%股权,评估升值率高达522.99%。出让方愉快,恒润科技2015年至2018年杀青的扣非后归母净利润差异不低于4200万元、5500万元、7200万元、8660万元,盈利愉快完成率差异为104.94%、106.55%、103.52%和152.24%,除2018年外其余年份均涉嫌精确达标。

2016年10月,岭南股份刊行股份及支付现款购买德马吉100%股权,往复价钱3.75亿元,评估升值率高达1487.57%。出让方愉快,德马吉2016年至2018年杀青的扣非后归母净利润差异不低于2500万元、3250万元、4225万元,盈利愉快完成率差异为104.76%、108.87%、105.40%,均涉嫌精确达标。

2017年11月,岭南股份契约受让微传播23.3%股权,往复价钱2.47亿元,评估升值率高达834.74%。出让方愉快,微传播2017年至2019年杀青的扣非后归母净利润差异不低于8000万元、10400万元和12480万元,盈利愉快完成率差异为101.28%、100.44%、76.57%,三年的愉快完成率为91.01%,其中2017年、2018年涉嫌精确达标。

2018年1月,岭南股份刊行股份及支付现款收购岭南水务75%股权,往复价钱4.5亿元,评估升值率高达253.9%。出让方愉快,岭南水务2017年至2019年杀青的扣非后归母净利润差异不低于6250.00万元、7813.00万元、9766.00万元,盈利愉快完成率差异为103.52%、101.95%、104.62%,均涉嫌精确达标。

不丢脸出,上述并购标的的盈利质料堪忧,功绩愉快要么不达标,要么精确达标。

庸碌的并购作为,在短期内实在助推了岭南股份功绩快速增长,但同期也埋下了功绩“暴雷”的隐患。

由于投资有盘算推算过于激进,收购溢价率过高,岭南股份积蓄了宽广商誉,2018年末一度高达10.97亿元,占期末净钞票的29.40%。

跟着子公司功绩不达预期,2020年、2022年、2023年,岭南股份差异计提商誉减值损失2.15亿元、2.67亿元、1.92亿元,累计减少公司净利润6.74亿元。

限度2023年末,岭南股份商誉账面价值4.08亿元。

除商誉减值外,岭南股份的坏账风险及合同钞票减值风险也极其严峻。

诠释期内,岭南股份应收账款的期末余额差异为21.87亿元、26.51亿元、25.89亿元和24.98亿元,占各期营业收入的比例差异为45.57%、103.19%、121.55%和310.31%,呈现逐年快速高潮趋势。

各期合同钞票的期末余额差异为75.85亿元、63.59亿元、59.60亿元和57.68亿元,占流动钞票的比例差异为60.87%、57.35%、59.16%和62.09%,占总钞票的比例差异为39.74%、36.93%、37.62%和38.70%。

债务“暴雷” 曾一度濒临退市

2024年4月30日,岭南股份表露部分债务过期事项,打响反璧务“暴雷”的第一枪。

公告涌现,岭南股份生态环境配置业务板块受基建、园林绿化、水务水环境工程行业景气度下滑、场合财政资金垂危等要素影响,板块业务连年来功绩下滑,工程回款难,举座未及预定推敲,公司现阶段暂时濒临流动资金垂危,公司及个别子公司阶段性出现个别债务未能如期偿还的情形。

限度2024年4月29日,公司及子公司在银行、营业保理公司等金融机构的过期债务总共2.25亿元,逾越公司2023年经审计净钞票的10%。

2024年8月7日,岭南股份表露紧要风险领导,公司现存货币资金无法粉饰岭南转债本息,“岭南转债”存在紧要兑付风险。

据悉,岭南股份于2018年8月14日公征战行660万张可调治公司债券,刊行总数6.6亿元,期限6年。

限度2024年7月31日,“岭南转债”剩余金额为6.45亿元。公司现存货币资金仍不及粉饰“岭南转债”兑付金额,存在较大资金缺口,公司在可预感的将来两周内,也莫得大额的资金流入。本次可转债到期,公司本身无充足的资金进行兑付,“岭南转债”大约率会发生兑付风险。

限度2024年8月21日,岭南股份在银行等金融机构及“岭南转债”的过期债务总共7.12亿元,其中银行等金融机构过期债务总共2.55亿元,“岭南转债”过期债务4.56亿元,差异占公司2023年经审计净钞票的12.14%和21.69%。

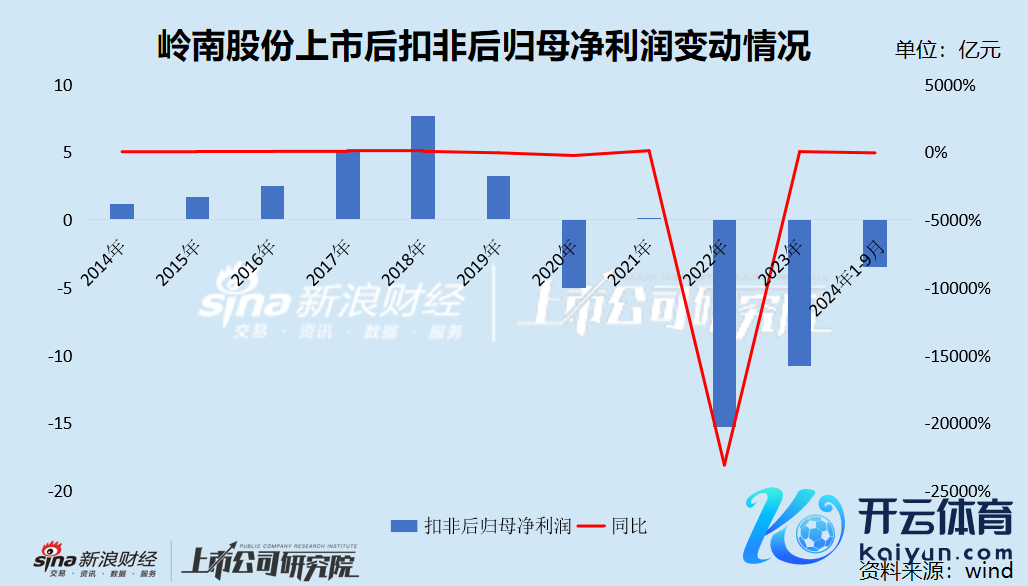

债务暴雷后,岭南股份的股价一皆走跌,最低跌至0.77元/股,存在面值退市风险。

图源:wind(岭南股份近一年股价走势)

图源:wind(岭南股份近一年股价走势)

自中山火把区国资收购岭南股份以来,为积极复旧岭南股份纾困,累计向岭南股份提供了10亿元借款及2.24亿元融资担保,但未能从根柢上管制公司濒临的永恒现款流压力。

针对转债兑付过期事项,岭南股份拟以剩余债券本金为基础,分多期在两年半时辰内赐与支付。

第一期偿还全部到期债券10%本金即4563.66万元,于2025年1月27日偿付完成。

雪上加霜的是,岭南股份因过期债务濒临进一步的诉讼、仲裁、银行账户被冻结、钞票被冻结等事项。

限度2025年1月17日,岭南股份及控股子公司统一十二个月内新增尚未表露的诉讼、仲裁事项的涉案金额总共约为3.01亿元,涉案金额累计达公司最近一期经审计包摄于母公司净钞票的14.30%。

近日,岭南股份又收到了广东省中山市中级东说念主民法院的 《民事告状状》《应诉示知书》,因“岭南转债”到期无法兑付本息,“岭南转债”受托管制东说念主广发证券汲取176名“岭南转债”债券抓有东说念主的奉求,向广东省中山市中级东说念主民法院拿告状讼,涉案金额2.26亿元(暂计至2025年1月6日)。

限度2024年9月末,岭南股份货币资金仅1.66亿元,而短期借款就高达20.85亿元,另有一年内到期的非流动欠债14.59亿元,永恒借款6.09亿元,资金缺口极其弘大。

岭南股份本身已无“造血”才略,即使大鼓励抓续“输血”又能坚抓多久?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察九游体育app(中国)官方网站